Erfa News,JAKARTA - Kredit Usaha Rakyat (KUR)KUR) BRI kembali menjadi salah satu pilihan utama dalam pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di tahun 2026. Program pendanaan yang didukung subsidi pemerintah ini dibuat untuk mendukung pengembangan usaha produktif dengan akses modal yang memiliki bunga rendah, cicilan yang murah, serta prosedur pengajuan yang cukup sederhana.

Melalui KUR BRI 2026, pemerintah bersama dengan perbankan berharapUMKMdapat meningkatkan kemampuan usaha, memperluas cakupan bisnis, serta memperkuat daya saing dalam situasi perekonomian yang terus berubah. Salah satu bentuk pendanaan yang paling diminati adalah KUR Kecil BRI, karena menawarkan besaran pinjaman hingga Rp500 juta dengan masa angsuran yang bisa disesuaikan.

KUR BRI ditujukan bagi calon debitur yang memiliki usaha produktif dan layak, serta belum pernah mendapatkan kredit atau pembiayaan produktif bersifat komersial dari perbankan. Meskipun demikian, terdapat beberapa pengecualian yang masih diperbolehkan, seperti kredit konsumtif untuk kebutuhan rumah tangga.

Calon penerima KUR BRI 2026 tidak sedang memiliki pinjaman aktif dalam skema ultra mikro, layanan pendanaan berbasis teknologi (fintech lending), atau perusahaan pembiayaan digital. Aturan ini diberlakukan agar penyaluran KUR tepat sasaran dan benar-benar sampai kepada pelaku usaha yang membutuhkan bantuan modal.

Suku Bunga KUR BRI Tahun 2026

KUR BRI 2026 menawarkan bunga yang bersaing dan didukung oleh subsidi pemerintah, dengan rincian sebagai berikut:

- KUR Mikro: 3 persen efektif setiap tahun

KUR Mikro dan KUR Kecil:

- Pembiayaan pertama: 6 persen efektif per tahun

- Pinjaman kedua: 7 persen tingkat bunga efektif per tahun

- Pembiayaan ketiga: 8 persen efektif per tahun

- Pembiayaan ke-4: 9 persen efektif setiap tahunnya

Besaran tingkat bunga tersebut secara langsung memengaruhi cicilan KUR BRI 2026, sehingga semakin kecil bunga, semakin mudah pula pembayaran angsuran yang harus dilakukan setiap bulan.

Akumulasi Batas Kredit dalam Tabel KUR BRI 2026

Di dalam tabel KUR BRI 2026, terdapat aturan terkait pengumpulan plafon pinjaman sesuai dengan jenis KUR, yaitu:

a. KUR Super Mikro: jumlah akad tidak terbatas.

b. KUR Mikro:

- Sektor produksi 4P (Pertanian, Perikanan, Peternakan, dan Perkebunan): maksimum 4 kali pinjaman dengan total plafon mencapai Rp400 juta.

- Selain sektor 4P: maksimal 2 kali pinjaman dengan total plafon hingga Rp200 juta.

c. KUR Kecil: pengumpulan batas pinjaman hingga Rp500 juta per nasabah.

Sistem KUR Kecil menjadi pilihan utama bagi pelaku UMKM yang memerlukan dana tambahan besar untuk memperluas bisnis, membeli aset, atau meningkatkan kapasitas produksi.

Persyaratan KUR Kecil BRI 2026

Berikut beberapa persyaratan yang harus dipenuhi dalam pengajuan KUR Kecil BRI 2026, antara lain:

Mempunyai usaha yang efektif dan layak

Pemohon pinjaman wajib menjalankan usaha yang menghasilkan produk atau layanan serta memiliki potensi kelangsungan. Usaha ini dinilai mampu menghasilkan pendapatan yang cukup untuk membayar angsuran pinjaman secara teratur.

Perusahaan telah beroperasi minimal selama 6 bulan

Perusahaan harus telah beroperasi selama minimal enam bulan agar dapat membuktikan adanya kegiatan operasional yang nyata, stabilitas bisnis, serta catatan yang bisa dievaluasi oleh pihak bank.

Tidak menerima pembiayaan produktif dari bank lain

Aturan ini dimaksudkan agar KUR benar-benar disampaikan kepada pelaku usaha yang belum memiliki akses pendanaan produktif dari perbankan, sehingga penyaluran kredit lebih tepat sasaran.

Mempunyai IUMK atau izin usaha yang serupa

Legalitas usaha merupakan syarat utama yang menunjukkan bahwa aktivitas bisnis dilakukan secara sah. Surat izin usaha dapat berupa IUMK, NIB, atau dokumen resmi lainnya sesuai dengan aturan yang berlaku.

Batas pinjaman mulai dari 50 juta hingga 500 juta rupiah

KUR BRI Kecil menawarkan pembiayaan dengan jumlah yang cukup besar untuk mendukung pertumbuhan usaha, mulai dari penambahan modal kerja hingga perluasan bisnis di skala yang lebih besar.

Jenis pinjaman:

- Kredit Modal Kerja digunakan untuk menutupi kebutuhan operasional harian bisnis, misalnya pembelian bahan baku atau biaya produksi, dengan jangka waktu maksimal 4 tahun.

- Pinjaman Investasi digunakan untuk pembelian aset atau pengembangan bisnis jangka panjang, misalnya mesin atau peralatan, dengan masa cicilan maksimum 5 tahun.

Suku bunga sebesar 6 persen per tahun (pinjaman pertama) yang berlaku secara efektif. Suku bunga ini merupakan bantuan dari pemerintah, sehingga lebih murah dibandingkan pinjaman perbankan, membuat pembayaran bulanan menjadi lebih ringan bagi pengusaha kecil dan menengah.

Untuk KUR Kecil, bank mensyaratkan adanya jaminan tambahan sebagai bentuk perlindungan kredit. Jenis dan besaran jaminan akan disesuaikan dengan kebijakan BRI serta jumlah pinjaman yang diajukan.

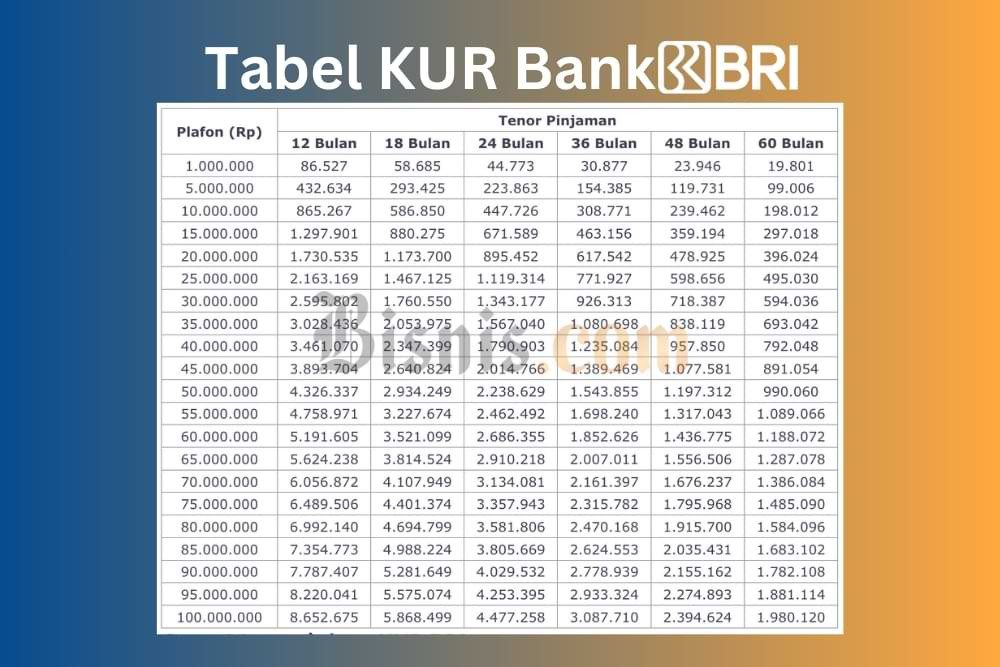

Simulasi Cicilan KUR BRI Tahun 2026 dengan Plafon Rp500 Juta

Berikut contoh perhitungan cicilan KUR BRI 2026 untuk besaran plafon sebesar Rp500 juta:

- Tenor 12 bulan: Rp44.166.667 per bulan

- Tenor 24 bulan: Rp23.333.333 per bulan

- Tenor 36 bulan: Rp16.388.889 per bulan

- Tenor 48 bulan: Rp12.916.667 per bulan

- Tenor 60 bulan: Rp10.833.333 per bulan

Cara Mengajukan KUR BRI Secara Langsung

Pengajuan KUR BRI bisa dilakukan secara langsung di kantor cabang BRI terdekat dengan cara berikut:

- Kunjungi kantor cabang BRI dengan membawa berkas persyaratan seperti KTP, KK, serta surat izin usaha.

- Membuka rekening BRI apabila belum memiliki.

- Mengajukan permohonan Kredit Usaha Rakyat (KUR) kepada petugas.

- Mengikuti tahap wawancara dan pemeriksaan awal.

- Melakukan survei usaha dan evaluasi kelayakan sebelum pengambilan keputusan pemberian kredit.

Dengan batas pinjaman yang besar, suku bunga rendah, dan cicilan yang terjangkau, KUR Kecil BRI 2026 hingga Rp500 juta menjadi kesempatan penting bagi UMKM untuk meningkatkan kelas usaha dan berkembang secara berkelanjutan.